1,523 שקלים לחודש במקום 4,735 (!!) – עושים סדר ב"שוק האינדיאני" שמתנהל בענף ביטוח החיים

ביטוחים לא מותאמים, פרמיות גבוהות, כפילות ופוליסות מיותרות – ענף הביטוח בישראל סובל מכאוס גדול, והאזרחים שאינם בקיאים בתחום הפיננסי הסבוך מוציאים אלפי שקלים בשנה על ביטוחים, אך לא בהכרח זוכים לתנאים הטובים ביותר עבורם. עם קצת ידע ואנשי מקצוע ניתן לסדר את הבלגן בתיק הביטוח, מבלי לזרוק כספים מיותרים. אז איך לא "נדפקים", ומשיגים ביטוח חיים בתנאים מעולים? התשובות בכתבה

המשפחה היא לב החיים, הקונצנזוס מספר 1 שעומד במרכזם. לא במקרה אחד הביטוחים הנפוצים בישראל הוא ביטוח חיים, שנותן מענה היקפי לנושא המשפחה והעתיד של הקרובים לנו ביותר. לכן, נשמע שהכי טבעי לנהל אותו במקום שמשקף את האווירה המשפחתית, מעניק יחס אישי ועוטף, עם ריח של קפה ועוגיות ותחושה של רשת בטחון, כמו בבית. ובטח, כאשר יודעים שבאותה עסקת חבילה זוכים לביטוח בתנאים הכי טובים, יותר מכל חברה אחרת בארץ.

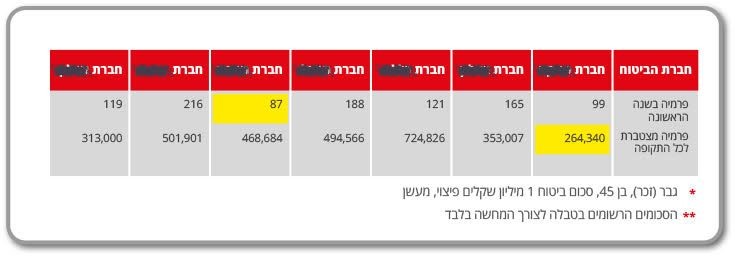

איך יודעים שמגיעים למקום שדואג לך כמו בן משפחה? אפשר אולי ללמוד מהסיפור הבא. יאיר וגל גאון, בני זוג ממרכז הארץ, הגיעו למרכז המומחים לביטוח ופיננסים וביקשו לבדוק את תיק הביטוח שלהם, לבחון אם ניתן לשפר את תנאיהם. לתוצאה הסופית אפילו הם לא ציפו. השניים הוציאו על ביטוחים סכום של 4,735 שקלים מדי חודש. במרכז עמלו מספר שבועות על התיק הביטוחי שלהם, במטרה לשפר את תנאיהם. השבוע התייצבו השניים במרכז לסגור על פוליסות מחודשות, באותם תנאים כמו הקודמים, שכעת ישלמו עליהן 1,523 שקלים לחודש בלבד. חסכון של 3,200 שקלים לחודש, ומעל ל-38 אלף בשנה.

אדיר דיין, מבעלי המרכז, מסביר: "הייתה להם פוליסה משולבת של ביטוח חיים, ריסק ומשכנתא, שלא תאמה את הצרכים שלהם. במקביל, מספר דברים לא התנהלו נכונה עם הפרמיה. בשורה תחתונה – עלינו על כל הבעיות שהיו שם, ויצרנו תיק מותאם עבורם, משולב מכמה חברות, בתנאים הכי טובים מכל חברה. אנו עובדים מול כל חברות הביטוח, והיכולת שלנו מולן גבוהות משל מרבית הסוכנים בשוק".

מוקדים סלולריים שעברו "הסבה" למוקדי ביטוח

במרכז המומחים לביטוח ופיננסים, מהחברות הגדולות בארץ בתחום הביטוח, חושפים כי משפחה מוציאה כ- 800 שקלים בממוצע בחודש על ביטוחים מסוגים שונים – בריאות, רכב, פנסיה, חיים, משכנתא ועוד. מדובר בסכום מכובד שמצטבר לאלפי ועשרות אלפי שקלים במרוצת השנים. לכן, מומלץ מאוד לטפל בנושא הביטוחים תוך חשיבה ותכנון בכובד ראש, ולוודא שמקבלים את התנאים הטובים ביותר, הן מבחינה כספית והן שירותית.

דיין מסביר ומתריע: "עולם הביטוח הפך ל'שוק אינדיאני" שמתנהל בחוסר מקצועיות. חברות וסוכני ביטוח מוכרים פוליסות לפי האינטרסים של הרווח שלהם. למעשה, קיימים מוקדי מכירות, שאתמול עבדו עם טלפון סלולרי, שלשום עם כרטיסי הגרלה, והיום עברו הסבה – המוקדנים שלהם, שאינם אנשי מקצוע, מוכרים ביטוחים ומציעים הצעות שונות ומשונות שמתאימות להם לתבנית ולא בהכרח ללקוח. לקחת כסף הם יודעים היטב, אבל לא תמיד יודעים לעמוד מאחורי זה כשקורה משהו וזקוקים למענה הולם בחברת הביטוח".

אפשר גם אחרת. במרכז המומחים עובדים בסטנדרטים גבוהים ביותר, שונים מאלו הקיימים בשוק. החברה, האוחזת ב- 30 שנות ידע וניסיון, מקיימת בדיקה מושקעת יחידה במינה של תיקי ביטוח לאנשים מכל רחבי הארץ ומציעה כיצד לייעל אותם. אמנם מדובר במשרד גדול עם למעלה מ- 50 עובדים, אבל ה-Feel של הלקוח הוא אינטימי ומחבק. "לגודל שלנו יש יתרונות שקשה לאחרים להשיג – מחירים הכי זולים ותנאים מיוחדים וטובים. אנחנו סוכנות שעובדת עם כל החברות ומציעה את התנאים הכי טובים מכל השוק, כי אנחנו עובדים עם כולם, ממש כולם. לכן אנו יכולים להציע את סל המוצרים הכי טוב שיש, בכל תחום ותחום בביטוח", מסביר דיין.

חבל שתשלמו כסף מיותר

ביטוח חיים הוא נושא שעומד כיום "על הגריל" – כותרות במדורי הכלכלה מתריעות שצריך לבדוק את ביטוחי החיים והתנאים שקיבלנו ולעשות סדר, ובמקביל מדברות על רפורמות בביטוח, שבעקבותיהן אפשר להוזיל בעשרות אחוזים את התשלום שלנו לחברות הביטוח. אז איך מתפנים לעשות סדר? מתחילים בהכרת התחום.

ביטוח חיים למקרה מוות אומר שאם המבוטח נפטר, אז המוטבים/היורשים שהוגדרו יקבלו את הסכום שנקבע בביטוח. כשחותמים על ביטוח חיים משלמים פרמיה חודשית. חברה א' יכולה להציע בהתחלה פרמיה מסוימת, למשל 200 שקלים לחודש, לעומת חברה אחרת שמתחילה ב-250. המומחים מסבירים שלא קופצים מייד על הפרמיה הזולה, אלא בודקים. הפרמיה עולה עם השנים ועם הגיל, ואז כשאדם מגיע לגיל מבוגר, ייתכן ובחברה א' ישלם 1,800 לחודש, ובחברה ב' רק 1,200.

חוסר וודאות. מה עושים כדי לדעת שלא אשלם מחיר מופקע עם השנים?

דיין: "אנו עורכים תחשיב ללקוח הכולל את כל התקופה, ולפי זה רואים מה משתלם יותר. כשמדובר בביטוח החיים הנפוץ, המיועד ל-25-30 שנה הבאות, ההבדל עשוי לעמוד על מאות אלפי שקלים. למשל: 200-250 אלף, מול 140 אלף לכל התקופה. אני מדבר על חסכון של 4,000 שקלים לשנה, 40 אלף לעשר שנים, ו-150 אלף לכל החיים. פשוט תבדקו את זה. חבל שיגבו מכם כסף מיותר וינצלו אתכם. באמת".

שחיקת החיסכון הפנסיוני

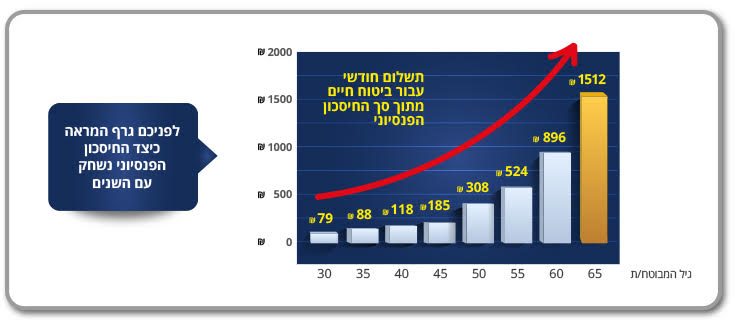

דיין מעלה נושא מהותי נוסף שיש לשים לב אליו – שחיקת החיסכון הפנסיוני. רבים נוהגים לעשות את ביטוח החיים במסגרת חסכון הפנסיה שנעשה דרך מקום העבודה, ומפסידים פעמיים – גם בתשלום גבוה לביטוח וגם בקצבת הפנסיה שהצטמקה. דיין מסביר: "שכירים רבים עושים פנסיה דרך מקום העבודה, ואז מציעים לך פשוט לסמן V בטופס, ולהוסיף ביטוח חיים ריסק. החשיבה הראשונית של אותו עובד היא שזה משתלם כי כך המעסיק משתתף איתו גם בתשלום לביטוח החיים".

עד כאן נשמע רציני. אז איפה הבעיה?

"אז מה שהוא לא יודע, זה שקיבל את המחיר המלא, בשעה שיכל לעשות את הביטוח הזה לבד בתנאים יותר טובים ולשלם עליו פחות, מבלי שצריך בכלל את השתתפות המעסיק. לפעמים מדובר בפערים של פי 3. נגיד שילמת לביטוח החיים 250 שקלים והמעסיק שלך שילם 250, בשעה שיכולת לבד לשלם 150 לאותו שירות עם אותם תנאים! ואם זה לא מספיק אז המכה הקשה היא שבמרוצת השנים זה שוחק לך לגמרי את החיסכון הפנסיוני!!".

תסביר איך זה קורה.

"הפרמיה שמשלמים על ביטוח החיים עולה עם השנים. נגיד המבוטח והבוס מפרישים יחד 2,000 ש"ח לפנסיה, ואז מתוך ה- 2,000 מייעדים 300 לביטוח חיים, ו-1,700 לחסכון הפנסיוני. במרוצת השנים המחיר לביטוח החיים גדל ל-1,500 ואז נשאר לך להפריש לפנסיה רק 500 שקל. בסוף… אתה לא מבין למה בפרישה אתה מקבל 4,000 לחודש במקום 6,000 שתכננת לקבל כשתפרוש לגמלאות. כלומר גם שילמת פרמיה גבוהה יותר משמעותית, וגם החיסכון הפנסיוני שלך נשחק לחלוטין".

ומה עם הרפורמה שכולם מדברים עליה? תוכל להסביר לנו קצת?

"הרפורמה ב-2019 יצרה שינוי מהותי. בגלל שמדובר בשוק אינדיאני, אז עד לרפורמה ביקשו מחיר מטורף על ביטוח החיים, כזה שעליו יכלו להכריז 80-90 אחוזי הנחה. בפיקוח על הביטוח הבינו שמדובר בהטעיית הציבור. אחוזי הנחה גבוהים הם מסנוורים, ולא ריאליים אם הם נגזרים ממחיר שמלכתחילה גבוה בצורה מופרכת ולא הגיונית. אז ברפורמה נקבעה תקרה למחיר בסיס, שממנו החברות מעניקות 7-10 אחוזי הנחה. מצב הגיוני שבו ההבדלים אינם משמעותיים בין החברות".

אז איך הרפורמה נוגעת לכיס שלי?

"יש הרבה משמעות למי שלא עשה בדיקה מאז הרפורמה, כי אז 90 אחוז סיכוי שהוא משלם יותר. שווה לבדוק. ובנוסף, גם מי שבדק מאז הרפורמה – עדיין יש סיכוי שהוא משלם יותר, כי אין לו את התנאים המיוחדים שלנו, ששווים הרבה כסף. ביטוח החיים שלנו הוא מהזולים בארץ, הייתי אפילו אומר שהכי זול".

הבדיקה האיכותית שמשדרגת את תיק הביטוח

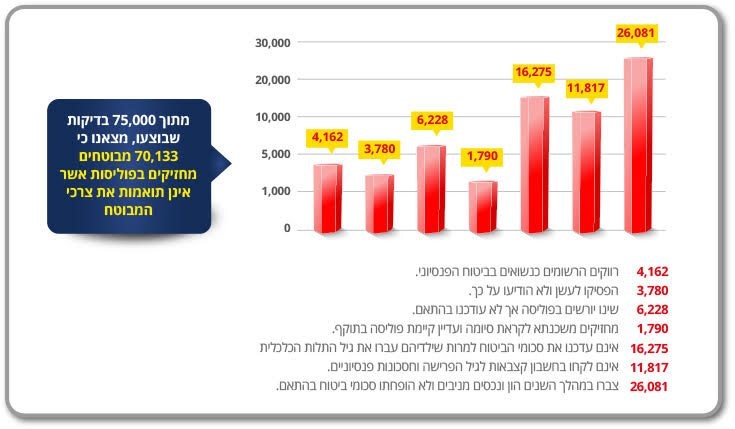

מדובר בתחום סבוך ומורכב, ולכן קיים פוטנציאל גבוה לאי סדר ובלגן בתחום הביטוח, כשהלכה למעשה כמעט כל אדם אוחז בתיק ביטוחים שלא בהכרח מותאם לו, ולא הוצע בתנאים האופטימאליים. מרבית האנשים מרגישים או יודעים שכך המצב אצלם, אך דוחים את בדיקת הנושא, שנראה ככזה שדורש הרבה זמן ואנרגיה. במרכז המומחים מתמחים בבדיקת תיקי ביטוח, ולכן פונים לשם רבים המבקשים לעשות סדר, לבדוק האם ניתן לשלם פחות, לשפר תנאים, ובכלל לדעת האם קיבלו את התיק שמותאם עבורם. מדובר בבדיקה איכותית במיוחד, שנעשית חינם ללקוח. "אנו היחידים בארץ שמבצעים תהליך בדיקה כזה", מתגאה דיין.

ההצעה הטובה ביותר – בדרך אליכם

במרכז המומחים מתקבלות מאות פניות בחודש מאנשים שמבינים את חשיבותה של בדיקה מקיפה של תיק הביטוח. מבין הפונים הרבים, נבדקים בחודש תיקים של כ- 300 אנשים שנמצאו מתאימים. דיין: "סבירות גבוהה מאוד שיש 'בלגן' בתיק הביטוחי, ואת זה אנו בודקים."

חוששים שתיק הביטוח שלכם סובל מ"בלגן"? רוצים לעשות סדר בטפסים ובפוליסות, להוזיל עלויות ולשפר תנאים? במרכז המומחים לביטוח ופיננסים מזמינים אתכם ללמוד קצת יותר על עולם הביטוח, ומציעים אפשרות לערוך בדיקה יסודית של התיק הביטוחי שלכם, שעשויה לשדרג לכם את התנאים.