הרפורמה החדשה בביטוחי המשכנתא יכולה לחסוך לכם אלפי שקלים בשנה – חובה לבדוק!

לאחר בדיקות קפדניות של 56,000 תיקי ביטוח בחציון הראשון של 2019, עלו נתונים מדאיגים, הציבור משלם מיליוני שקלים מיותרים בביטוח המשכנתא בעקבות דיסאינפורמציה וכעת ניתן לעשות לזה סוף.

מתחילת השנה חלה עלייה של 17% בנטילת משכנתאות בהשוואה לחודשים אשתקד, בכל חודש יותר ויותר בעלי משכנתאות חדשים מצטרפים ושוק המשכנתאות נמצא בנסיקה בחודשים האחרונים. הבנקים נוקטים בשורה ארוכה של אמצעים על מנת להבטיח שההלוואות שהעניקו יוחזרו להם, אחד האמצעים המוכרים לנו הינו ביטוח המשכנתא, למעשה מדובר בשני ביטוחים, כלומר ביטוח אשר מחויבים שני בני הזוג לעשות והוא מורכב משני מרכיבים עיקריים – ביטוח חיים וביטוח למבנה.

מתחילת שנת 2019, נבדקו כ-56,000 תיקי ביטוח משכנתא והנתונים היו מדהימים. מסתבר שלעיתים גם בתכנית "לכאורה" הפשוטה ביותר, מדובר בעולם לא פשוט כלל, הידע הינו מרכיב מרכזי ולרוב אנו סומכים על הבנק דרכו נטלנו את המשכנתא או על מכר שיעשה עבורנו את עבודתו נאמנה או יציע לנו את הבחירה הטובה ביותר, מה שלצערנו לא קורה בפועל.

התייקרות הפוליסה לאורך השנים

הביטוח מכסה אותנו מפני שני אירועים עיקריים, הראשון הינו ביטוח למבנה והשני ביטוח למקרה מוות. בעוד שביטוח למבנה הינו ביטוח בפרמיה קבועה ושנתית (אינו מתייקר במהלך התקופה), ביטוח למקרה מוות מתייקר בכל שנה ובאופן משמעותי, כך שיכול להגיע לעיתים קרובות לעלות של מאות אלפי שקלים לאורך תקופת הביטוח.

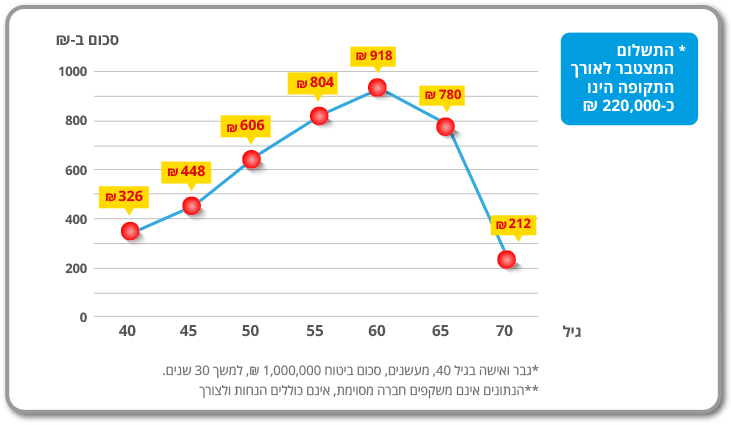

לצורך המחשה בלבד, זוג בגיל 40 אשר נוטלים משכנתא בשווי של 1,000,000 ₪, למשך 30 שנה (עד גיל 70), ישלמו בשנה הראשונה תשלום חודשי נמוך יחסית ובכל שנה עם עליית הגיל התשלום החודשי יעלה בהתאם וייחל לרדת בשנים האחרונות עם ירידת סכום ההלוואה.

התבוננו בגרף שלפניכם

בעוד שבשנת הביטוח הראשונה עלות הפוליסה תהיה 326 שקלים, הסכומים קופצים פי כמה וכמה בשנים הבאות ולאורך השנים העלות המצטברת מגיעה לכ- 220,000 ₪!

שימו לב! כאשר מדובר בזוג מבוגר יותר ו/או לאורך שנים ארוכות יותר, הסכומים עולים משמעותית.

אז מהן האפשרויות העומדות לפנינו ולמה לא לבחור בבנק

אם בעבר היינו סומכים על יועץ, סוכן ביטוח או הבנק המלווה בבחירת התכנית הנכונה עבורנו, היום אנו מבצעים בדיקות יסודיות יותר ומי שלא עשה זאת עד היום, כעת זו חובה מבחינתו. מעטים מנותני השירות אכן עובדים עם כלל חברות הביטוח למרות שכולם מצהירים על כך ומעטים אף יותר הגדולים מספיק להשיג בכולן את התנאים והמחירים הטובים ביותר לציבור הלקוחות.

הבנקים, המבטחים כ-40% מנוטלי המשכנתאות בישראל, מנצלים את התמימות וחוסר הידע של הציבור ומציעים להם לרכוש את ביטוח המשכנתא דרכם (חלק מהבנקים מחזיקים בבעלותם סוכנויות ביטוח למטרה זו), דבר שמייקר לציבור את הביטוח בעשרות אלפי שקלים.

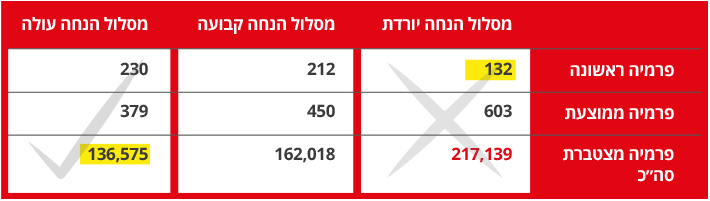

קיימים בענף המשכנתא שלושה מסלולים בלבד, אחד מעניק הנחה זמנית ויורדת לאורך השנים, המסלול השני מעניק הנחה לכל חיי הפוליסה והמסלול השלישי מעניק הנחה עולה עם השנים ומתקבעת (המסלול המומלץ). לנו הציבור חשוב לשלם כמה שפחות אבל לאורך כל התקופה ולא התשלום בשנה הראשונה. נהוג לטעות ולחשוב שנכון לעבור מחברה לחברה כל שנה כשההנחה יורדת אך בפועל 82% מהמבוטחים "נתקעים" באותה תכנית מספר שנים גדול יותר וזה גם אחד הגורמים העיקריים לתשלום העודף המוגזם, בדרך כלל זה קורה עקב בעיות רפואיות המתגלות לאורך השנים, דבר המייקר את הפוליסה באופן משמעותי.

לפניכם טבלה המתארת את המסלולים, שימו לב להבדלים העצומים בין המסלולים, התשלום הכולל בסוף התקופה הוא חשוב ביותר!

שימו לב כיצד חברה מסוימת מציעה מסלול בו תשלמו לכאורה הרבה "פחות" אך מדובר רק בשנה (לעיתים שנתיים ראשונות) וחברה מתחרה תוזיל לכם מעל 80,000 ₪ לאורך התקופה !!!

הנה מה שאתם חייבים לוודא לפני שאתם מחליטים לרכוש ביטוח:

* אם מדובר במשכנתא, לוודא שמדובר במסלול הנחה מתגברת / עולה בלבד!

* תבקשו שיבדקו עבורכם את כל תיק הביטוח מחדש אם מדובר במקצוענים, תוכלו לחסוך עשרות אלפי שקלים גם בביטוחי הבריאות, החיים וכל תחום אחר.

* תוודאו שהסוכנות בעלת רישיון כחוק ובעלת וותק של 10 שנים לפחות (חשוב מאוד).

* תבקשו את כתובת המשרד, תוודאו שאכן ניתן להגיע אליהם בעת הצורך.

* ביטוח משכנתא לא רוכשים דרך הבנק.

* תוודאו שמדובר בסוכנות גדולה ומונה מספר גדול של עובדים על מנת שתוכלו לקבל את המחירים הטובים ביותר, התנאים הטובים ביותר וגם השירות בעת הצורך.

* תוכלו לבקש בדיקה המאתרת כספים שנצברו לכם, מדובר בבדיקה חשובה וייתכן שתמצאו כספים שלא ידעתם עליהם.

- הוזלה משמעותית בהתאם לרפורמת הביטוח החדשה (2019)

- מציאת כפילויות בפוליסת הביטוח

- עדכון פרטים והתאמת חוסרים

- הורדת דמי הניהול